Sottotitolo:

Confrontando l'andamento della disoccupazione tra la zona euro e gli Stati Uniti, Draghi sottolinea la differenza nella definizione della politica fiscale. Ma la conclusione rimane centrata sul percorso tedesco di crescita: la deflazione dei salari e il modello export-led per tutti nella zona euro.

L’intervento del Presidente della BCE a Jackson Hole, e il paper pubblicato, con qualche modifica, sul sito della banca ha suscitato molti commenti, tra entusiasmi e perplessità. Prima cerco di sintetizzare l’intervento di Draghi, per poi passare ai commenti.

1. Il paper inizia descrivendo la lunga recessione dell’aria euro, mettendo a confronto l’andamento della disoccupazione tra l’euro-zona e gli Stati Uniti. Draghi sottolinea la differenza di impostazione della politica fiscale; in Europa “la politica fiscale è stata limitata dalle preoccupazioni sulla sostenibilità del debito e dalla mancanza di un comune sostegno (backstop), soprattutto con l’inizio delle discussioni sulla ristrutturazione del debito sovrano”. La conseguenza è stata quella di “interrompere la trasmissione omogenea della politica monetaria in tutta l’area euro. Malgrado politiche di riduzione dei tassi, il costo del capitale, nei paesi in situazione di stress, è aumentato, e quindi sia la politica fiscale che quella monetaria sono state simultaneamente restrittive”.

Draghi passa quindi a discutere i fattori ciclici e quelli strutturali che influiscono sulla fase di stagnazione: “fattori ciclici hanno certamente contribuito alla crescita della disoccupazione. E la situazione economica nell’area euro suggerisce che stanno ancora giocando un ruolo….Ciò detto, ci sono elementi per dire che, almeno in alcuni paesi, una quota significativa della disoccupazione è di natura strutturale”. Il paper presenta i grafici della curva di Beveridge (la relazione negativa tra il tasso di disoccupazione e la percentuale di posti vacanti in rapporto alla forza lavoro) che mostra degli spostamenti verso destra, in cui, osserva Draghi, giocano anche effetti settoriali come il crollo del settore delle costruzioni, in particolare in Spagna.

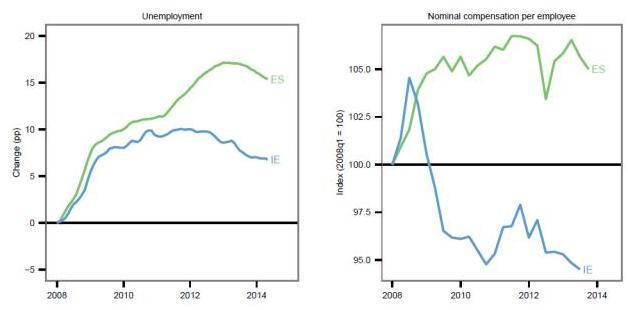

Ci sono sensibili differenze tra i diversi paesi europei, ed è probabile che le stime del NAWRU (il livello di disoccupazione compatibile con la stabilità salariale) esagerano il livello della disoccupazione strutturale, soprattutto nei paesi più colpiti dalla crisi. Ma un peso significativo è rappresentato dal assetti istituzionali del mercato del lavoro. Draghi presenta due grafici che mostrano le variazioni della disoccupazione (sinistra) e dei salri nominali (destra) della Spagna (ES) e dell’Irlanda (IE). La flessibilità dei salari irlandesi si è tradotta in un andamento meno forte della disoccupazione, che in Irlanda incomincia a flettere due anni prima che in Spagna (http://www.ecb.europa.eu/press/key/date/2014/html/sp140822.en.html.)

“In sintesi, la disoccupazione è caratterizzata da interazioni piuttosto complesse. Vi sono stati shocks da domanda differenziati tra I vari paesi, che hanno interagito con condizioni iniziali e istituzioni nazionali del mercato del lavoro in modi differenti….Ma è chiaro che questa eterogeneità delle istituzioni del mercato del lavoro è una fonte di fragilità per l’unione monetaria”.

Dal punto di vista di policy, conclude Draghi, “noi dobbiamo agire da entrambi I lati dell’economia: le politiche della domanda aggregata devono essere accompagnati da politiche strutturali a livello nazionale”. Nelle condizioni attuali il rischio di “fare poco”, cioè che la disoccupazione ciclica divenga strutturale, prevale su quello di “fare troppo”, cioè che si determini una eccessiva spinta su salari e prezzi. Pertanto Draghi annunzia che la BCE sta preparando la decisione di acquisto di ABS (asset-backed security) da affiancare alle operazioni di TLTRO (Targeted Long-Term Refinancing Operation) già decise.

Per quanto riguarda la politica fiscale, Draghi sottolinea un punto già accennato, e cioè che nella euro-area, malgrado un livello di debito non più alto di quello giapponese o statunitense, non è stato possibile agire come negli USA o in Giappone, dove le banche centrali hanno agito come backstop per il finanziamento pubblico. “Pertanto, sarebbe utile per l'orientamento generale della politica economica, se la politica fiscale potesse svolgere un ruolo maggiore al fianco della politica monetaria, e credo che ci sia spazio per questo, pur tenendo conto delle nostre condizioni iniziali specifiche e vincoli giuridici. Queste condizioni iniziali comprendono i livelli di spesa pubblica e la tassazione nella zona euro che sono, in rapporto al PIL, già tra i più alti al mondo. E stiamo operando all'interno di un insieme di regole di bilancio - il patto di stabilità e crescita - che agisce come un'àncora per la fiducia e che sarebbe controproducente rompere”.

Secondo Draghi anche nel breve termine vi sono margini di manovra delle politiche di bilancio per raggiungere una composizione più favorevole alla crescita. Si tratta di abbassare il prelievo fiscale e la spesa pubblica di pari ammontare. Questa strategia può avere effetti positivi se le tasse vengono abbassate in quelle aree dove il moltiplicatore fiscale è più alto, e le spese tagliate in aree improduttive in cui il moltiplicatore è inferiore. “In terzo luogo, in parallelo può essere utile avere un dibattito sulla politica di bilancio globale dell'area dell'euro.

A differenza di altre grandi economie avanzate, la nostra politica di bilancio non si basa su un unico bilancio votato da un unico parlamento, ma sull'aggregazione di diciotto bilanci nazionali e il bilancio dell'UE. Più forte coordinamento tra le diverse posizioni fiscali nazionali dovrebbe, in linea di principio permettere di raggiungere una politica di bilancio più favorevole alla crescita complessiva per l'area dell'euro. In quarto luogo, un'azione complementare a livello UE dovrebbe inoltre sembra essere necessario per assicurare sia una posizione aggregata appropriata e di un ampio programma di investimenti pubblici - che è coerente con le proposte del Presidente entrante della Commissione europea”.

Draghi passa quindi alla necessità di riforme dal lato dell’offerta: “nessun ammontare di politiche di bilancio o monetarie espansive può sostituire la necessità di riforme strutturali nell’area euro”. E’ necessaria un’azione sul mercato del lavoro, dei prodotti e sull’ambiente in cui agiscono le imprese. Per quanto riguarda il lavoro, è necessario che I lavoratori si spostino rapidamente verso le nuove opportunità di lavoro, che gli accordi a livello d’impresa riflettano le condizioni della produttività e del mercato locale, permettendo maggiore differenziazione salariale tra settori e tra lavoratori. Sono importanti anche politiche di miglioramento del livello del capitale umano. In sintesi, una coerente strategia per ridurre la disoccupazione deve coinvolgere sia il lato della domanda che quello dell’offerta, sia nell’area euro che a livello nazionale.

2. Passo ora ai commenti. L’analisi sulle cause della crisi dell’euro-zona, e della divaricazione dell’andamento della disoccupazione rispetto agli Stati Uniti, si differenzia da quella corrente in Germania. La crisi non è dipesa dai debiti pubblici, che sono stati una conseguenza. E’ stato lo scoppio della bolla finanziaria e immobiliare, è stata la mancanza nell’area euro del ruolo tipico di una banca centrale di prestatore di ultima istanza. Una politica di sostegno dal lato della domanda a livello euro-zona e la funzione di “common backstop” avrebbero evitato la divergenza rispetto agli USA. Comunque, anche se con ritardo, è stato lo stesso Draghi ha creare il backstop. Ma il presidente della BCE condivide con l’ortodossia comunitaria la necessità di piena flessibilità del mercato del lavoro, con l’eliminazione di quelle quelle normative che impediscono una piena flessibilizzazione dei salari.

Poichè nel paper Draghi mostra la differenza tra la flessibilità irlandese e la rigidità spagnola (almeno fino al 2011) conviene soffermarsi un pò su questi due paesi. Innanzitutto si può notare che, rispetto al 2008, quando scoppia la crisi, in cinque anni il PIL è sceso un pò di più in Spagna (-7,6) che in Irlanda (-5,5). D’altra parte il debito pubblico è salito in Irlanda (+59,3), a causa dei salvataggi bancari, ben più che in Spagna (+39,9). La quota del monte-salari sul PIL è scesa in misura quasi uguale per circa quattro punti (-3,8 in Irlanda, 3,9 in Spagna). Tuttavia nel primo trimestre di quest’anno l’Irlanda ha avuto in incremento del 2,7% del PIL, mentre quello della Spagna è stato solo dello 0,4%. Quale è la fondamentale differenza tra l’economia irlandese e quella spagnola? Nel 2013 l’export irlandese è arrivato al 107,7% del PIL, con un incremento di 24,4 punti rispetto al 2008. Per la Spagna la quota nel 2013 è pari a 34,1%, aumentata rispetto a cinque anni prima, ma pur sempre siamo su un terzo di PIL. Detto in altri termini, in Irlanda la domanda interna ha un ruolo molto minore di quanto non sia vero in Spagna. Prima che il paese iberico diventi un’economia export-led, sempre che sia possibile, deve passare molto tempo.

Venendo alla politica monetaria, la BCE a settembre ha dato una robusta spinta espansiva con la diminuzione dei tassi e il varo degli ABS. L’effetto immediato è stato quello di un calo del cambio dollaro-euro sotto 1,3, con effetti favorevoli sulle esportazioni extra-UE e sulla tendenza alla deflazione. L’acquisto di ABS permette alle banche di aumentare il capitale proprio, e quindi di allentare I vincoli di Basilea. Per quanto riguarda la propensione delle imprese a chiedere prestiti, il problema resta quello della domanda attesa, e questo a sua volta dipende dalle politiche fiscali. Draghi afferma che le regole del fiscal compact vanno rispettati perchè danno fiducia ai mercati finanziari, ma si possono fare manovre espansive senza aumentare il saldo di bilancio. Purtroppo la riduzione delle imposte ha un moltiplicatore più basso delle spese di investimento; quindi in teoria dovremmo aumentare le imposte per finanziare le spese. Quanto poi all’idea che le spese “improduttive” (quali, esattamente?) hanno un minor impatto sulla domanda, si tratta di una di quelle affermazioni facili a farsi ma difficili a dimostrarsi. E comunque da una manovra di bilancio in pareggio non ci si può attendere un gran che.

Si torna quindi al problema del deficit. Molto cautamente Draghi suggerisce che I paesi con situazioni economiche migliori dovrebbero essere più espansivi, ed anche un’azione a livello comunitario sarebbe benvenuta. La risposta mi sembra sia già arrivata dalle decisioni del Bundestag, all’unanimità, sul pareggio del bilancio per i prossimi due anni; e dalle dichiarazioni di Frau Merkel, orgogliosa del fatto che la Germania ha già raggiunto il pareggio strutturale, ed in attesa che anche gli altri paesi facciano la loro parte. Questo a proposito della flessibilità insita nelle regole del fiscal compact.

In Italia il premier Renzi si lamenta perchè il paese è già al 3% di deficit, mentre Irlanda e Spagna quest’anno avranno rispettivamente, secondo la Commissione, 7,2 e 5,6 e per il 2015 6,9 e 6,1. La risposta è che in Irlanda il mercato del lavoro è da tempo perfettamente flessibile, mentre in Spagna lo è diventato. L’Italia deve imitare questi paesi, e lo stesso discorso vale per la Francia. Il punto è semplice: in entrambi I paesi il monte-salari sul PIL è salito negli ultimi cinque anni di 0,9 punti in Italia e 1,2 punti in Francia. Queste quote devono scendere, come in Irlanda e Spagna, e devono salire le quote dell’export (30,1 in Italia e 27,2 in Francia). Deflazione salariale e modello export-led per tutta l’Europa. Questa è la strada indicata dalla Germania.

E I 300 miliardi di Junker? Ci saranno, nel lungo periodo. Ma mi sembra che Keynes fece un’osservazione interessante su ciò che accade nel lungo periodo.