![]()

![]()

![]()

![]()

Books |

Le bilance commerciali in Eurolandia

Sottotitolo:

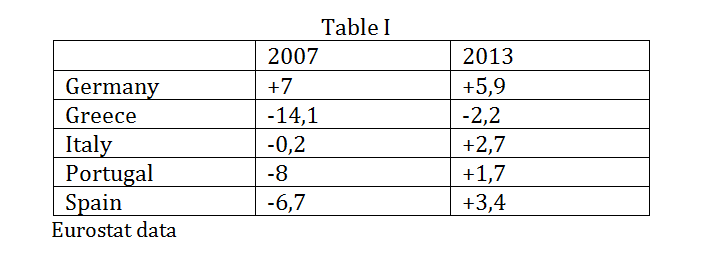

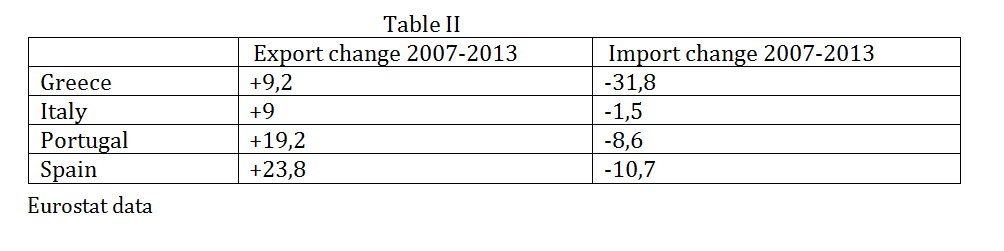

Il perverso aggiustamento dell'export-import nei paesi mediterranei. Dopo la crisi finanziaria in Germania ed in altri paesi “virtuosi” si sono manifestate le preoccupazioni per gli squilibri delle bilance commerciali dei paesi del sud, i quali, vivendo al di sopra dei loro mezzi come la cicala di Esopo, assorbono i risparmi delle virtuose formiche nordiche. Ovviamente queste preoccupazioni non si erano manifestate prima del 2008, quando le banche tedesche prestavano volentieri centinaia di miliardi ai “pigs” meridionali. Anche se le regole del fiscal compact si sono concentrate sul bilancio pubblico, l’andamento della bilancia commerciale viene considerata una variabile cruciale, ed è esplicitamente citata dalla Commissione Europea tra gli squilibri macroeconomici. Nella tabella I vengono riportati i saldi delle bilance commerciali della Germania e dei quattro paesi eurosud, in percentuali rispetto al PIL: : Come si vede nel 2007 gli squilibri erano molto marcati, a parte l’Italia: ad un gigantesco surplus della Germania corrispondevano dei deficit rilevanti della Grecia e dei paesi iberici. Dopo sei anni la situazione è cambiata, nel senso che il surplus tedesco si è ridotto solo leggermente, come conseguenza della minore domanda proveniente dai paesi eurosud; mentre l’aggiustamento di questi paesi è stato notevole: circa dieci punti di miglioramento dei paesi iberici, dodici per la Grecia. L’aggiustamento italiano è stato minore, perché nettamente minore era lo squilibrio. E’ interessante vedere come l’aggiustamento dei paesi Pigs si sia verificato dal lato dell’export e dell’import: nella tabella II sono riportate le variazioni percentuali delle esportazioni e delle importazioni nei sei anni: Come si vede per Italia, Portogallo e Spagna l’aggiustamento è avvenuto più dal lato delle esportazioni che da quello delle importazioni, che comunque sono diminuite. In effetti l’andamento dell’import è stato caratterizzato da una caduta forte nel 2009, l’anno della recessione globale, in cui anche i prezzi del petrolio sono fortemente diminuiti. Successivamente c’è stata una ripresa dell’import negli anni successivi e poi una seconda frenata, con il prezzo del petrolio assestato stabilmente sopra i 110 dollari al barile. Nel caso dell’Italia vi è stata una particolarità: nel biennio 2010-11 l’import italiano è risalito del 29,8%, per poi scendere nel 2012-13 del 6,9%. La forte risalita si spiega con le massicce importazioni di pannelli fotovoltaici e pale eoliche avvenute in quel periodo, per fruttare gli incentivi esistenti in quel periodo. Nel caso della Grecia invece l’aggiustamento è avvenuto principalmente tramite la caduta dell’import, dovuta al crollo dei redditi che si è verificato in tutti i sei anni (il Pil greco è diminuito del 23,4%). Spagna e Portogallo hanno compiuto un aggiustamento notevole, cercando di compensare con l’export la caduta della domanda interna, in una situazione di complessiva contrazione del Pil lungo i sei anni (Portogallo -4,9, Spagna -6). E’ possibile continuare su questa strada? Cioè con la compressione della domanda interna e l’aumento delle esportazioni, applicando il modello export-led della Germania ai paesi eurosud. Sì, risponde la Commissione Europea ed il Fondo Monetario; recentemente il Commissario Olli Rehn ha ripreso il suggerimento del FMI di un taglio dei salari nominali spagnoli del 10%. Può essere che Rehn sia più esperto di calcio che di contabilità nazionale, ma dovrebbe sapere che la quota delle esportazioni spagnole sul Pil è 34%, mentre quella dei consumi delle famiglie 58%. E’ chiaro che con questo tipo di politiche i paesi eurosud sono destinati ad una prolungata stagnazione. E’ facile profetizzare allora la fine della moneta unica. Ruggero Paladini

Economist - Professor of "Scienza delle Finanze" at University "La Sapienza" Roma; Member of the Economic Board of Insight - ruggero.paladini@uniroma1.it |